歯列矯正で使える分割払い方法一覧

歯列矯正の費用は一括で支払うこともできますが、分割で支払うのもあり◎ ただし、分割払いには金利や審査などの条件があります。分割払いの種類ごとに、特徴と諸条件を解説していきます。

| 支払い方法 |

院内分割払い |

クレジットカードの分割払い |

提携デンタルローン |

銀行デンタルローン |

| 金利・手数料 |

なしが多い |

約10~15%程度 |

約5~8%程度 |

約2.5~8%程度 |

| 申し込み方法 |

歯科医院 |

クレジットカードを持っていれば不要。持っていなければオンラインや郵送など。 |

歯科医院 |

銀行窓口やオンライン |

| 審査 |

なし |

クレジットカードを持っていれば不要。持っていなければ審査あり。 |

あり |

あり |

| 最大分割回数 |

最大24回程が多い |

最大24回程が多い |

最大84回程が多い |

最大120回ほどが多い |

※諸条件は金融商品によって異なります。詳細は各ローンの公式サイトをご覧ください。

院内分割払い

院内分割払いとは、歯科医院独自で行っている分割払いの方法です。利用条件は歯科医院によってさまざまですが、治療終了までに治療費を完済するように設定されていることが多いです。分割回数は、3~24回という医院がほとんど。

また対応している支払い方法も、現金払い・銀行振込・クレジットカード払いなど歯科医院によって異なります。最近では電子マネーでも支払えるところも増えています。

<メリット>

- 分割手数料がかからないことがほとんど(場合によっては手数料などがかかることもあるので、必ず事前に確認しましょう)

- 面倒な審査が不要

<デメリット>

- 対応していない歯科医院もある

- 分割回数、期間や支払い方法など歯科医院によって利用条件が異なる

- 頭金が必要な場合もある

- 最大分割回数が24回程度と少なく、治療期間や治療費によっては月々の返済額が高額になる可能性もある

- 分割払いの期間や金額によっては、医療費控除の対象にならないこともある

クレジットカードの分割払い

クレジットカードの分割払いやリボ払いを利用できる歯科医院もあります。すでにお持ちのクレジットカードがあれば、審査の手続きなしで手軽に使うことができます。

カード会社指定の支払い回数(2回~24回が一般的)の中から希望する回数を選択し、分割で支払っていきます。

<メリット>

- ポイントやマイルが貯まる

- すでに使っているカードがあれば面倒な手続きが省ける

- カードによっては2回払いまでは金利手数料がかからない場合もある

<デメリット>

- 対応していない歯科医院もある

- 金利手数料が高い(10~15%ほどが相場)

- 最大分割回数が24回程度と少なく、治療費によっては月々の返済額が高額になる可能性もある

- 新たにカードを作る場合は審査が必要

- 支払い限度額を変更する審査や手続きには時間がかかる

- 収入や資産状況によってはカードを作れなかったり、支払い限度額がある

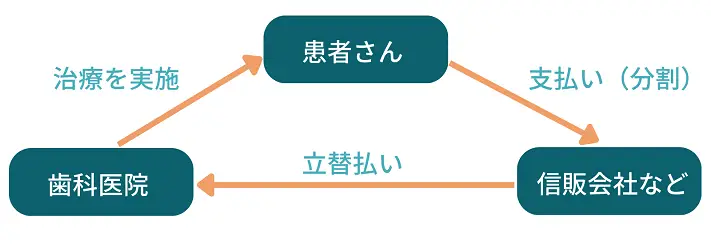

提携デンタルローン

デンタルローンとは歯科治療専用のローン契約で、①患者さん・②信販会社・③信販会社と提携している歯科医院の3者間で契約を結びます。

歯科医院でおこなわれる治療費を、信販会社などにいったん立替払いしてもらい、患者さんがその治療費+手数料(利息)を分割払いで月々返済していきます。支払い回数は、6~84回の中から選べる事が多いです。

利用できるのは、18~20歳以上の安定した収入のある方で審査に通った場合に限られており、未成年の場合は親権者名義となる場合が一般的。

<メリット>

- 申込手続きを歯科医院の窓口でおこなえるため、手間がかからない

- 金利手数料が他のローンよりも比較的低い傾向(5~8%ほどが相場)

- 歯科医院によっては、金利手数料をある程度負担してくれる場合もある(事前に確認しましょう)

<デメリット>

- 審査に通らなければならず、収入や資産状況によってはローンを受けられない場合がある

- 融資を受けるまでに時間がかかることがある(1日~数日、場合によっては1週間以上かかる場合も)

- 長期間のローンを組んだ場合、金利によって支払う総額が高くなる

- 基本的に歯列矯正を始めたらローンの途中解約はできない

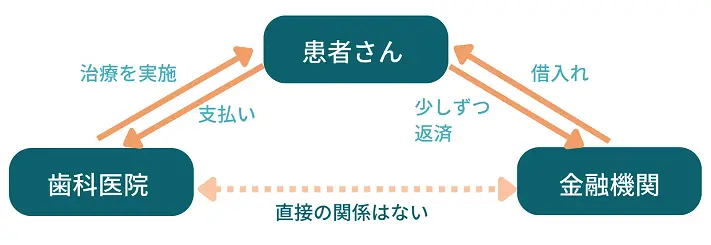

銀行デンタルローン

銀行でも目的別ローンとしてデンタルローンを取り扱っていることがあります。銀行デンタルローンでは、患者と金融機関の2者間で契約を結びます(歯科医院と金融機関に直接の関係はありません)。

歯科治療費を金融機関から借り入れ、その治療費+手数料(利息)を分割払いで月々返済していく仕組み。支払い回数は、6~120回の中から選べる事が多いです。

患者さん自身が歯科医院に矯正治療費の見積書の作成を依頼し、銀行の窓口やオンラインなどで申込み手続きを行います。利用できるのは、18~20歳以上の安定した収入のある方で審査に通った場合に限られており、未成年の場合は親権者名義となる場合が一般的。

<メリット>

- 金利手数料が低く(2.5~8%ほどが相場)、場合によっては提携デンタルローンよりも低い金利で利用できる場合もある。

- 最大分割回数が多く、月々の費用負担を抑えられる

- 歯科医院がクレジットカード非対応の場合や提携デンタルローンがない場合でも利用できる

- 家族の治療分にも利用可能できる場合がある

<デメリット>

- ご自身で申し込み手続きをする必要がある

- 提携デンタルローンよりも審査が厳しい傾向にある

- 審査に通らなければならず、収入や資産状況によってはローンを受けられない場合がある

- 融資を受けるまでに時間がかかることがある(1日~数日、場合によっては1週間以上かかる場合も)

- 長期間のローンを組んだ場合、金利によって支払う総額が高くなる

- 基本的に歯列矯正を始めたらローンの途中解約はできない

もし行きたいクリニックがデンタルローンに対応していない場合、クラウドローンで自分にあったローンを探すのもオススメ。

ネットからの申し込みのみで、複数のローンを比較することが出来ますよ。

参考:クラウドローン - 低金利ローンのマッチング&比較サービス

私の治療はいくらかかる?歯科医にタダで相談してみる

歯列矯正で自分の希望が叶うかどうか分からない状態でクリニックにお金を払って相談するのは勇気がいりますよね。アットスマイル矯正なら歯科医との初回相談が無料!

「自分は歯列矯正でどうなる?」「費用や期間はどれくらい?」などのお悩みも、歯科医が回答してくれます。歯並びの状況にもよりますが、予算に合わせた治療計画・お支払方法の提案が可能な場合も。また、全国さまざまなエリアに提携クリニックがあります。

アットスマイル矯正をチェックしてみる

インタビュー・体験談

アルバイト・学生・未成年・主婦の場合は分割払いできる?

自らの収入がなかったり、アルバイトやパートなどの場合、矯正費用の分割払いができるのか心配になりますよね。結論、アルバイトや主婦の方でも、条件次第で分割払いが可能。

ただし、すべての支払い方法が選べるわけではありません。それぞれの場合について解説いたします。

アルバイト・パートの場合

アルバイトやパートの場合、まず院内分割払いは相談次第で利用できることが多いです。

デンタルローンについても、18歳以上かつ固定シフトなどで安定した収入があり、信用情報などに問題がなければ利用できる可能性があります。

クレジットカードの分割払いの場合、支払い限度額に注意が必要。矯正費用が支払い限度額に収まるのであれば利用できますが、そうでない場合は他の支払い方法を選んだほうが良いです。

学生(18歳以上)の場合

高校生を除く18歳以上の学生の場合、アルバイトの安定した収入があれば院内分割払いやデンタルローンを利用できる場合があります。ただし、保護者情報や連帯保証人が必要なことも。利用条件が20歳以上に限られるデンタルローンもあるのでよく確認しましょう。

またデンタルローンの場合、学生や未成年の方は審査に通らないことが多いため、親権者の方から申し込んだ方が良い場合も。

クレジットカードについては、収入がある人と生計を共にしているとき発行が認められているケースもあります。ですが、限度額が10万円程度の場合が多いので、矯正治療費に使用するのは難しいかもしれません。

未成年(18歳未満)の場合

高校生など18歳未満の未成年の場合、基本的に歯列矯正の契約には保護者同意書の持参、もしくは保護者の同伴が必要な場合がほどんど。もちろんローンの契約も本人ではできません。

分割払いで歯列矯正がしたい場合、どの方法であれ申し込む際は保護者名義となります。

※アットスマイル矯正では20歳以下の方は保護者同伴でご来院いただきます。

専業主婦の場合

専業主婦(主夫)でアルバイトやパートなどの収入がない場合、ご自身のみでローンを組むことはできません。

しかしながら、院内分割払いでは相談次第で分割払いが可能なケースもあります。また、デンタルローンの中には、配偶者名義での申し込み、あるいは配偶者が連帯保証人になることで申し込みができる場合も。この場合、配偶者の収入が審査の対象となってきます。

クレジットカードについては学生の場合と同様、限度額が10万円程度の場合が多いので、矯正治療費に使用するのは難しいかもしれません。

分割払い以外にも!矯正費用の負担を軽くする方法

もしできるだけ矯正費用の負担を減らしたいというのであれば、以下のようなコツもあります。

- 医療費控除を申請する

- クリニック選びをこだわって費用の負担を減らす

- 矯正中の努力で治療費を増やさない!

こちらのコラムで詳しく解説しています。高額だからと治療を諦める前にぜひチェックしてみてくださいね。

関連コラム:お金がないけど歯列矯正したい!貯金なしでもOK?矯正費用の負担を減らす方法5選!

歯列矯正の分割払いでよくある質問

歯列矯正にかかる費用はどれくらい?

大人の歯列矯正の場合、マウスピース矯正では60万円前後、ワイヤー矯正では120万円前後かかることが多いようです。

それぞれの装置による費用の目安を表でまとめました。

| 矯正方法 |

費用の目安 |

| マウスピース矯正 |

約10~130万円 |

| ワイヤー矯正(表側) |

約60~150万円 |

| ワイヤー矯正(白色) |

約80~140万円 |

| ワイヤー矯正(裏側) |

約100~170万円 |

※これらはあくまで目安です。費用には個人差があります。

さらに、歯並びや治療の流れごとにかかってくる費用についてなど、こちらのコラムに詳しくまとめました。

関連コラム:大人の歯列矯正にかかる費用の目安は?安く済ませるコツはある?

支払いが始まるのはいつから?

院内分割払いの場合、契約後、治療が始まる1回目から支払いが始まることがほとんど。頭金が必要な場合は治療前に支払うこともありますので確認が必要です。

クレジットカードやデンタルローンの場合は、契約をした次の月から支払い(引き落とし)が始まることがほとんどです。

分割払いでも追加費用はかかるの?

結論から言うと、治療前に全額を支払うトータルフィー制ではなく都度払い制のクリニックの場合は、契約した治療費+通院時に調整料が毎回かかることがあります。

また、以下のような追加の治療や装置が必要な場合、クリニックによっては別途費用がかかる可能性も。

- 矯正に必要な抜歯:1本 約5千円~1万円

- インプラントアンカー(アンカースクリュー):1本 約2~3万円前後

- 拡大床:約10~30万円

- 虫歯・歯周病の治療:1回 約3千円前後(保険診療)

- 親知らず抜歯:1回 約2千円~(保険診療)

これらはあくまでも目安です。クリニックによって必要な追加費用や具体的な金額は異なりますので、事前に確認しておきましょう。

なお、分割金額が確定し、支払いが始まったあとに追加費用が発生しても、分割払いに組み込むことは原則できません。

頭金は必要?

院内分割払いの場合、クリニックによっては頭金が必要なケースも。特に裏側矯正やマウスピース矯正など、オーダーメイドの装置を作る場合には約10~25万円ほどの頭金が必要なことがあります。

デンタルローンの場合、基本的に頭金は不要。ですが逆に、頭金をいれることによって月々の返済額や金利負担を減らしたり、借入額が減って審査に通りやすくなるというメリットもあります。

無理のない範囲で頭金を用意しておくのも、月々の矯正費用の負担を減らす方法の一つです。

分割払いも医療費控除の対象になる?

「医療費控除」とは

医療費控除とは、支払った医療費が一定額を超えた際に受けられる所得控除のこと。納める税金が少なくなるので家計の負担を減らせます。

数万円近く負担を減らせる事も可能で、ぜひ活用したい制度です。ただし、美容目的・予防目的とみなされた矯正治療は、医療費控除の対象になりません。

ご自身が医療費控除の対象になるかどうかは担当医や管轄の税務署に問い合わせましょう。

関連コラム:マウスピース矯正で医療費控除は使えるの?

院内分割払いの場合

院内分割払いの場合は、それまでに支払った金額分がその年の医療費になります。そのため、金額次第では節税効果が少なかったり、医療費控除自体が受けられない可能性もあるので注意しましょう。

デンタルローン・クレジット払いの場合

デンタルローンやクレジット払いを利用した場合でも医療費控除の対象となります。さらに、院内分割払いよりも医療費控除の面ではメリットが大きくなることも。

なぜなら、信販会社が立て替え払いをした=患者さんは治療費をすべて支払済みとみなされるため、たとえ返済途中であっても全額がその年の医療費控除の対象になり、節税効果が大きくなるからです。

ただし、以下の点に注意しましょう。

- ローン契約をした、もしくはクレジット払いをした日が「医療費を支払った日」とみなされ、その年の控除対象となる。例えば、12月28日にクレジットカードで支払いした場合、その引き落としが翌年の1月であっても、12月分として申請する。

- 医療費控除申請時には、支出を証明する書類として、ローンの契約書や信販会社の領収書が必要。

- クレジットやローンの金利・手数料は控除の対象にならない。

年をまたいで治療を計画している場合は、一括で支払ったほうが医療費控除の面では有利になることもあります。その点を踏まえて支払い方法を検討すると良いかもしれません。

参考:国税庁 - No.1128 医療費控除の対象となる歯の治療費の具体例 - 3. 歯の治療費を歯科ローンやクレジットにより支払う場合(外部リンク)

デンタルローンの手続きの流れや審査は?

手続きの流れ

デンタルローンを申し込む前に、まず歯科医院にて診察を受け、以下の必要書類を用意します。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書(源泉徴収票や確定申告書など)

- 引き落とし口座の通帳またはキャッシュカード

- 引き落とし口座の届出印

- 資金使途確認書類(見積書など)

※借入先によっては、この限りではありません。他に必要なものを用意しなければならない場合もあるので、よく確認しましょう。

書類の準備ができたら、いよいよ申し込みです。申し込みから返済開始までの流れは以下の通り。

- 申し込み:クリニックや銀行の窓口、またはオンラインにて必要事項を記入

- 審査:信販会社の場合、早ければ数分程度で結果が分かることもありますが、銀行では即日での融資は難しく、数日から数週間かかることも

- 契約手続き完了後、治療開始:審査に通過できれば、信販会社ならクリニックに直接支払われます。銀行の場合はクリニックに直接振り込まれるか、ご自身の口座などに入金されます

- 返済開始

審査に通るのは難しい?

デンタルローンの審査基準は比較的厳しめ。具体的には以下の点が審査の基準となります。

①申込者の属性(年収や家族構成など)

②信用情報(ローンの申込みや利用履歴など)

③他社での借り入れ状況 など

<審査落ちしやすい人の特徴>

- 年収が基準を満たしていない

- クレジットカードの滞納があった

- 家賃や携帯料金の滞納があった

- すでに他社のローンをいくつも利用している

歯列矯正は保険診療でできる?分割払いは?

歯列矯正は基本的に保険適用外で、自費診療です。しかし、以下のケースでは健康保険が適用になることがあります。

- 外科手術を必要とする顎変形症と診断された場合

- 生まれつきの疾患があり、お口の中に問題がみられる場合

- 前歯や小臼歯の永久歯が3本以上、うまく生えてこないことで食べ物を噛みづらいなど機能的な問題が大きい場合

参考:日本矯正歯科学会 - 矯正歯科治療が保険診療の適用になる場合とは(外部リンク)

保険の矯正で分割払いはできる?

院内分割払いについては院長との相談次第ですが、難しいと考えておいたほうがよいです。また、デンタルローンについても保険診療に適用できるものとできないものがあり、できないもののほうが多いです。

しかしながら保険診療での歯列矯正は、行った処置ごとに支払いをするため、そもそもが分割払いのようになります。また、手術や入院の際には「高額医療費制度」を利用することもできます。

高額医療費制度とは

高額医療費制度では、1つの医療機関における1ヶ月の医療負担額が自己負担限度額を超えた際に、超えた分の医療費が還付されます。

対象となるのは、保険診療の場合のみ。自費の歯列矯正やインプラント治療などは高額な医療費がかかりますが、適応にはなりません。

上限額は、年齢や所得によって異なるため、詳しくは受診される医療機関の窓口へ問い合わせてみると確実です。

参考:厚生労働省‐高額療養費制度を利用される皆さまへ(外部リンク)

費用の安さでクリニックを選ぶのはNG?

歯列矯正を行っているクリニックの中には、費用の安さをウリにしている場合もありますよね。費用が安いからといって、一概に治療の質が心配とは言いきればせん。

ただし、正しい診断のもとで治療をうけないと、噛み合わせが悪くなったり歯並びが余計に崩れてしまう可能性もあるため、十分に注意しましょう。

矯正治療の専門知識と経験のある歯科医師のもとで、自分にあった方法を選ぶようにすると◎

矯正歯科選びが心配な方はこちらをご覧ください。歯科医院の選び方のコツを解説しています。

まとめ

歯列矯正の費用について、おすすめの支払い方法を以下にまとめました。

- 余計な費用は一切かけたくない、支払いが長く続くのが心理的に負担という方は『一括払い』がおすすめ

- できれば金利手数料を払いたくない、学生や主婦でクレジットカードがないが大きなお金を用意するのが難しい方は『院内分割払い』がおすすめ

- 普段からクレジットカードを使用している方で、金利手数料は気にならないが大きなお金を用意するのが難しいということであれば『クレジットカードの分割払い』がおすすめ

- なるべく月々の支払いや金利手数料を抑えたい、本人やご家族に安定した収入はあるが大きなお金を用意するのは難しい方は『デンタルローン』がおすすめ

大人の歯列矯正は、早めに治療を開始すればそれだけ早く審美的にも機能的にも健康な歯並びを手に入れることができます。すぐに高額な費用が用意できないからと治療を先延ばしにしている方は、分割払いを活用するのも選択の一つ。

分割払いを利用すれば、まとまったお金がなくとも治療を諦めたり、費用で妥協することなく、最適な歯列矯正の治療を選ぶことができます。

ただし、各種ローンの利用は慎重に行うことが大切。金利手数料や、無理なく返済できるかを忘れずに確認してから借入れましょう!

ご自身にとって最適な治療を受けるには、どのくらいの費用や期間がかかるのか、具体的にどんな支払い方法があるのかについても、無料カウンセリングで気軽にご相談ください。

アットスマイル矯正なら

\初回相談は無料/

近くの提携クリニックを探す

アットスマイル矯正についてざっくり紹介

- 透明で目立たないマウスピースを使った歯列矯正

- 世界34ヶ国以上の歯科医院で使われているマウスピースを採用

- 前歯だけでなく歯並び全体を矯正することが可能

- マウスピース矯正の経験豊富な歯科医院とのみ提携

- 全国さまざまなエリアに提携医院があります

- 目安金額30~60万円。分割払いやデンタルローンにも対応

アットスマイル矯正HP

厳しい基準を満たしたクリニックとのみ提携

アットスマイル矯正では、不安なく歯列矯正をご検討いただけるよう、担当医の治療実績・経験はもちろん、人柄、治療に適した設備、衛生環境など、独自の厳しい基準を満たした医院とのみ提携しております。

-

患者さんのご希望や予算と向き合った治療をご提案します。

-

患者さんの不利益となる誇大表現を行いません。

-

料金と治療の流れをできる限り明確にします。

-

無理な勧誘は行いません。

-

信頼性の高い治療器具を使用します。

近くの提携クリニックを探す

ドクターインタビュー

アットスマイル矯正の料金

初回相談は0円!ご来院ごとの調整料も無料です。

矯正費用は、症例の複雑さや難易度によって変わります。具体的な料金については無料カウンセリングで歯科医に見てもらったうえでお聞きください。

料金ページ

関連コラム:歯列矯正は安くなる?矯正費用の負担を減らす方法5選!貯金無しでも始めたい人は必見!

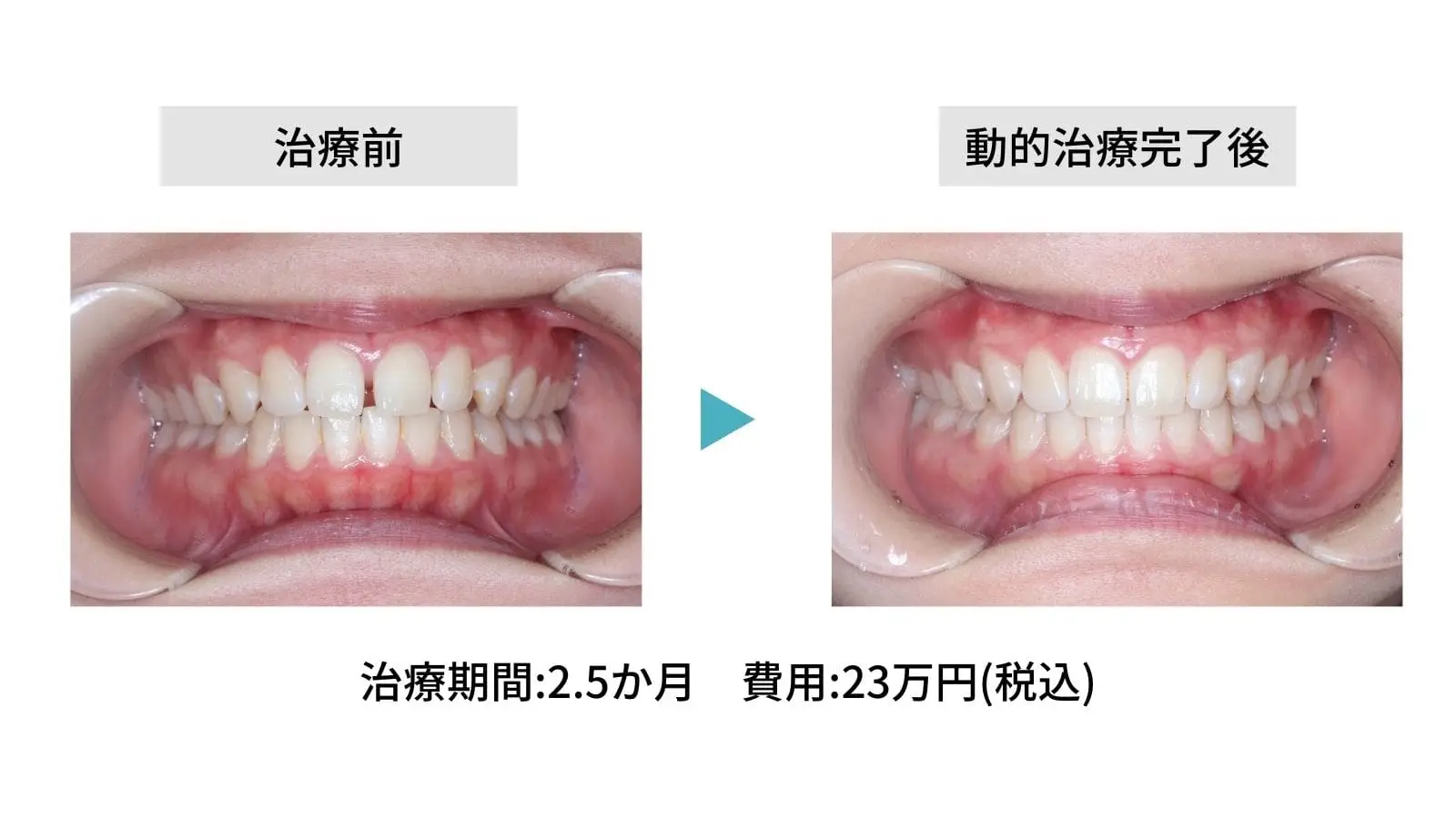

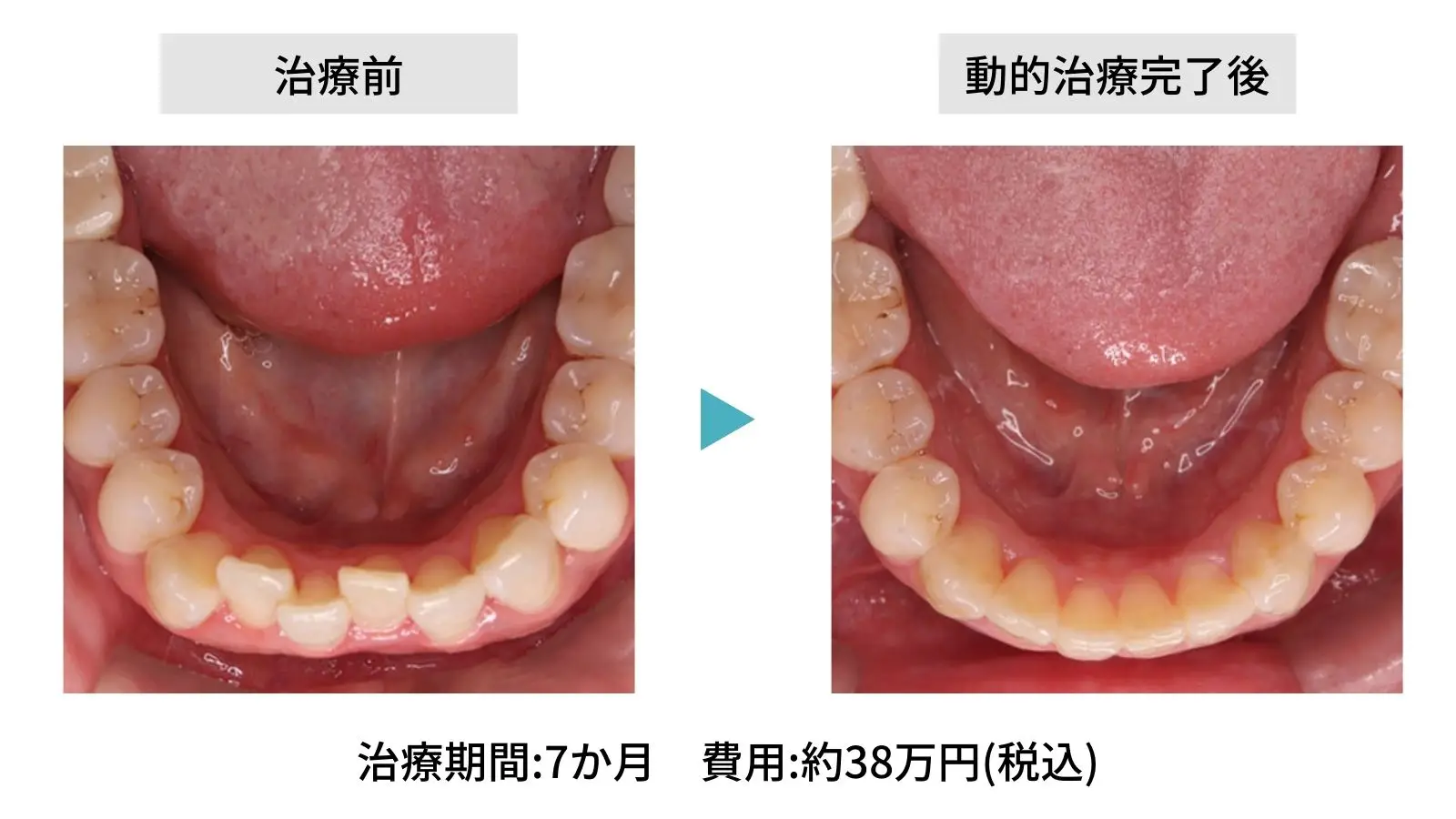

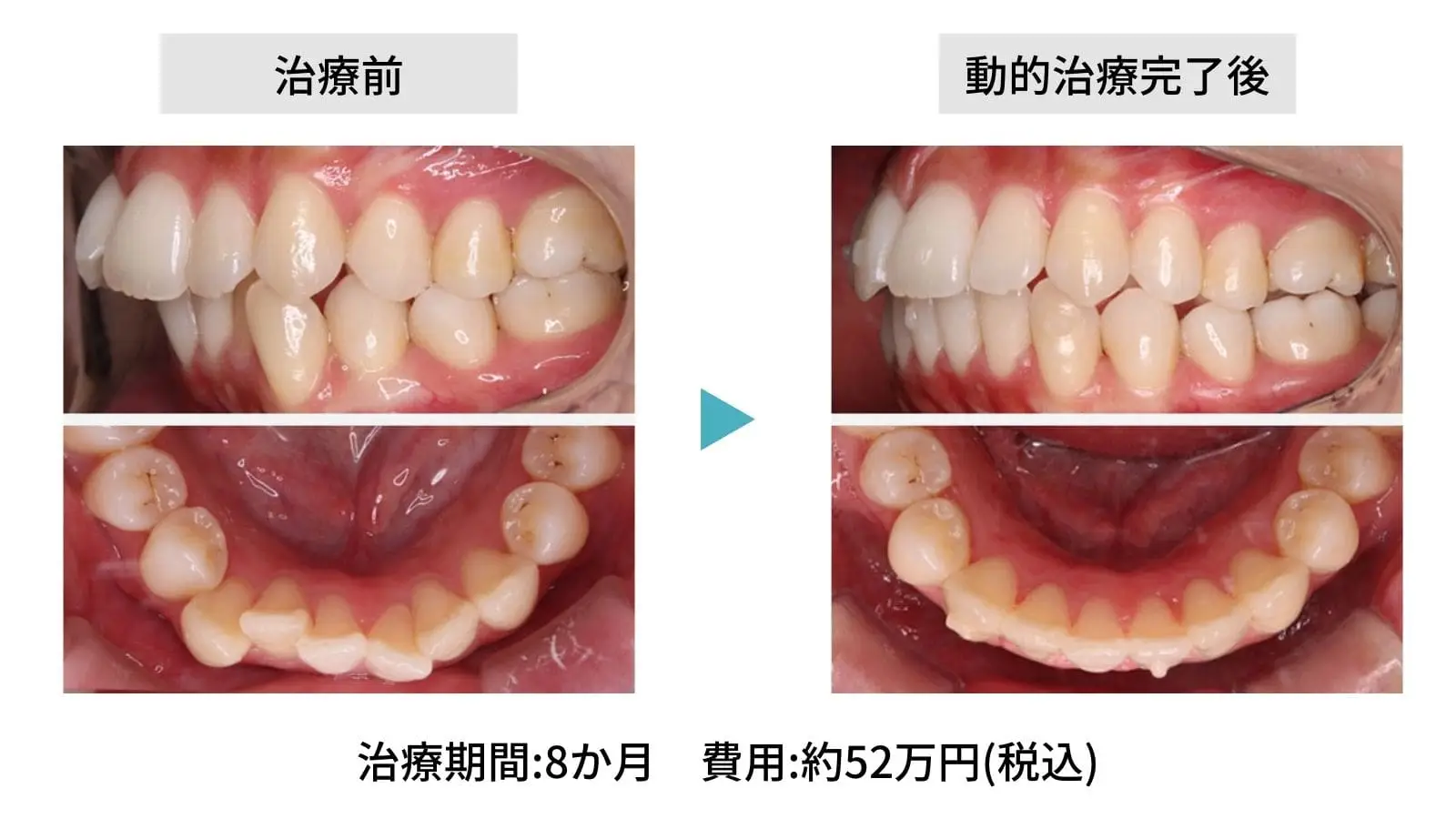

アットスマイル矯正の矯正事例

アットスマイル矯正では出っ歯やガタガタの矯正はもちろん、奥歯のかみ合わせの矯正にも対応しています。横顔のEラインでお悩みの方もお気軽にご相談ください。

治療内容:透明なマウスピースによる目立ちにくい歯列矯正です。

※千円以下の端数がある場合は、切り上げています。

※費用は治療当時の料金となります。

※自由診療となり保険は適用されません。

※歯並びによってはマウスピースによる治療が出来ない場合があります。

主なリスクと補足事項:

・歯の動きやすさには個人差があります。

・正しい装着方法で決められた時間以上装着しない場合は治療期間が長くなる可能性があります。

・咬合、歯肉退縮、歯根吸収等が発生する可能性があります。

・矯正箇所が元に戻る(後戻り)場合がありますので、治療完了後は後戻りを防ぐため、保定装置の装着が必要になります。

・装置装着後と通院における装置調整後は1~3日ほど痛みを伴うことがあります。

・歯の移動が大きい症例などには不向きです。

症例をもっと見る

アットスマイル矯正を受けた人の声